海外出口半年赶超全年、单月销量冲破24万辆,当这份成绩单摆到桌面上的时候,资本市场不得不重新考量:曾经被贴上“燃油车巨头”的吉利,会不会成为比亚迪最强劲的“挑战者”。

别不信,吉利2026年上半年数据很亮眼,142万辆的销量,其中有79.95万是新能源。

比亚迪确实很强,但中国车企谁才是真正的王者,现在很难说,因为这场激战才刚刚进入下半场。

吉利海外市场“火力全开”

聊吉利之前,先看看中国新能源有多争气。

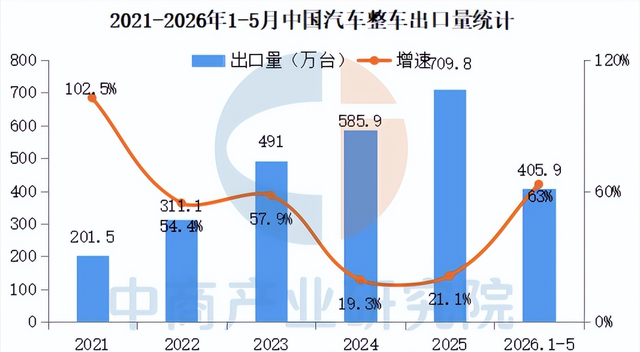

2026年上半年,中国汽车出口预计逼近500万辆。海关数据披露,前5个月出口量同比增长48.7%,出口金额同比增长45.5%,中国汽车做到了量额齐升。

其中新能源汽车占整体出口的71.6%,同比增长78.5%,这意味着每出口三辆中国车,就有两辆顶着绿牌。

在这场出口热潮中,表现最扎眼的不是哪个新势力,而是吉利这个老面孔。

6月出口10.29万辆,同比增长157%,半年总销量累计47.42万辆,同比猛增158%,增速跑赢大盘近三倍。

再把新能源板块拎出来,上半年海外出口27.72万辆,同比暴增585%。里昂证券估算,今年出口业务可能贡献吉利整个集团20%的净利润,这是实打实的利润增长点。

旗下品牌的表现也足够让对手失眠。

极氪一季度在欧洲卖了1.2万多辆,极氪9X在欧洲标价6万欧元,比国内贵了15%,毛利率反而高出5到8个百分点。

银河系列在东南亚一季度卖了超2.3万辆,正在不断蚕食丰田卡罗拉的市场份额。领克08在马来西亚上市首月订单破5000台,不断挤压日系SUV份额。

吉利的策略相当聪明,不把鸡蛋放在一个篮子里。

俄罗斯作为吉利深耕最久的市场,是吉利第一大单一国家。东南亚依托宝腾基地,市占率已冲到30%。3月一口气打进西班牙、德国、荷兰、比利时、卢森堡,4月又杀进法国,欧洲市场同比增长接近400%。1-4月墨西哥出口1.6万台,属于拉美阶段性爆发增长。

多地开花,抗风险能力拉满。

基于一季度的势头,吉利已经把今年出口目标从64万辆上调到挑战75万辆,CEO淦家阅放话“这个目标应该很容易做到”。

油车打底,新能源冲锋

聊完海外回头看,吉利如今的新能源爆发,不是凭空长出来的,是靠着油车这块“压舱石”,一步一个脚印撑过来的。

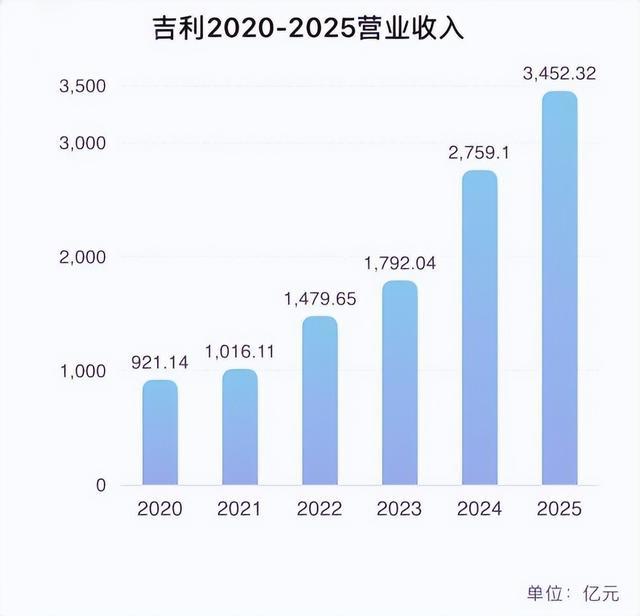

2021年吉利营收1016亿元,2022年冲到1479亿,2023年1792亿,2024年2759亿元,2025年直接干到3452亿元,五年时间,营收增长超3倍。

关键是,2025年扣非归母净利润144.1亿元,同比增长36%,利润增速跑赢了营收增速。

汽车销量走势也一样干脆。

2023年吉利全年销量136.41万辆,2024年跃升至217.66万辆,同比增长32%,新能源占比首次突破40%。

2025年总销量达到302万辆,同比增长39%,超额完成300万辆目标,其中新能源突破168万辆,同比暴增90%,渗透率超过55%。

根基稳,转身就是快。

6月新能源销量16.14万辆,渗透率67%,上半年新能源总销量79.95万辆,再创历史同期新高。从两年前30%左右的渗透率到今天的67%,“油车大户”到“新能源主力军”的蜕变,这速度没得说。

油车没丢,电车在追,两条腿同时往前迈。这种稳扎稳打地节奏,恰恰是大多数新势力不具备的能力。

为什么说吉利是“最强对手”

看看这三件事儿,就明白为何吉利是比亚迪的“最强对手”。

第一,两条腿走路,这事儿新势力真做不到。

上半年142万辆的总盘子,能把新能源渗透率做到67%。更可贵的是,这不是牺牲牺牲燃油车换来的增量,而是两条线同时往上走。这种“既要又要”的能力,恰恰是单一新势力品牌摸不到的天花板。

第二,出海赚钱,不是赔本赚吆喝。

吉利的全球化不是“低价清库存”,海外单车溢价远超国内,一季度出口20.3万辆,同比暴增126%,经行业测算,单车海外利润预计在1.3万至1.5万元之间,国内单车利润在4000-5000元,差不多是国内的三倍。

第三,“全球产能”这张牌,别人真打不了。

吉利全球整车工厂已达48座,其中国内35座、海外13座。

海外布局不是“各自为战”,而是形成一体化联动的全球制造网络。

马来西亚宝腾AHTV产业园正推进年产50万辆级全价值链生态,核心零部件本地化采购率已达70%,带动当地120家零部件企业升级,被马来西亚纳入国家发展计划。

沃尔沃瑞典哥德堡工厂年产30万辆、比利时根特工厂年产40万辆,在全欧380家高端经销商已实现极氪、领克车型同步陈列,欧洲销量同比增长接近400%。

在南美入股雷诺巴西工厂,依托雷诺12个本地化生产基地和200家经销商快速铺开,2025年混动车型在巴西市场份额已升至7%。

最近,吉利正和福特洽谈收购西班牙瓦伦西亚工厂,计划改造为年产30万辆欧洲工厂,绕开欧盟反补贴税,实现“欧洲制造、欧洲销售”,预计2027年一季度投产。

这套“中国研发+全球制造+海外销售”的打法,绝大多数新势力一时半会无法复刻。

还有一个细节,吉利一季度国内市占率冲到11.95%。反观大盘却在收缩,国内狭义乘用车批发总量同比下滑7.6%,零售同比大跌17.4%。

在此大背景下,吉利逆势扩张,合资品牌逐步让出份额,部分新势力忙着突破瓶颈,而吉利正在收拾战场。

光环之下的短板

势头够猛不假,但客观来说,吉利有几道坎儿还明晃晃地摆在面前。

年初比亚迪多重产能调整供应链,吉利1月总销量压过比亚迪,喊出“今年国内争第一”的口号。但二季度迎来反转,4、5月销量停在23万辆上下,而比亚迪同期已飙到32万、38万辆。

销量是上去了,但结构有点失衡。

去年新增的84.7万辆销量中,银河贡献74.58万辆,堪称唯一增长引擎。但今年上半年银河销量同比掉了近3万辆,主力车型所处的A0级赛道竞品扎堆涌入,分流严重。

唯一亮眼的极氪,9X上市已满9个月,热度明显减弱,没有其他车型撑场子,“一强多弱”的格局备受市场质疑。

另外,比亚迪的优势是垂直整合,供应链全握在自己手里,成本控制那是教科书级的,就连福特CEO都羡慕不已。

新能源出海的天花板也在逼近。

元股证券:ygzq.hk

各个市场的关税、政策等“隐形门槛”,正在把出口这本账越算越薄。

在线股票配资吉利能不能把沃尔沃、宝腾、雷诺这些海外产能资源,真正转化为“欧洲制造、欧洲销售”的本地化能力,直接决定下一轮海外利润还能不能稳住。

吉利势头是很足,但想在全球舞台上真正跟比亚迪平起平坐,这几道坎儿融资杠杆,得一个一个迈。

元股证券-稳健理财馆提示:本文来自互联网,不代表本网站观点。