(来源:米粉

BFC汇谈)

元股证券:ygzq.hk

近日的美债市场在多重因素的影响下波动较大:地缘政治风险再现、日本调整GPIF投资组合、沃勒鹰派发言等。6月CPI成为近期较重要、关注度较高的数据,给出了更为清晰的通胀短期图景。

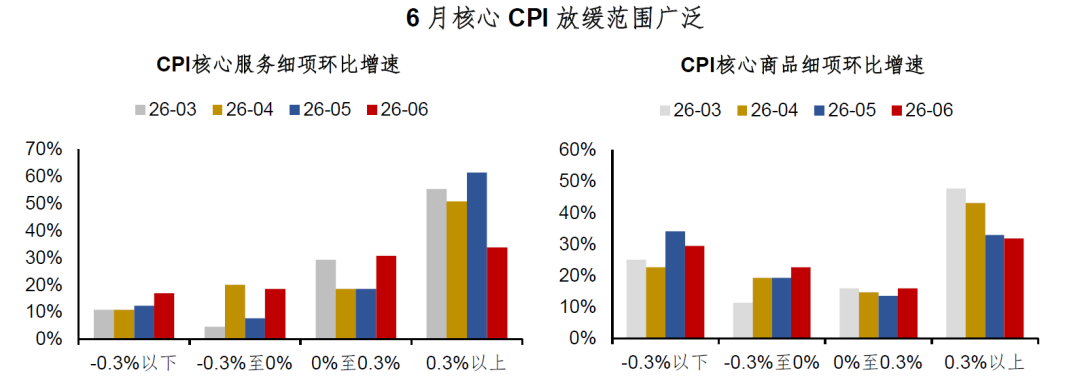

从数据本身来看,6月核心CPI本身低于市场预期(环比0.0%,同比+2.6%),显示潜在通胀有所放缓。除此之外,结构上6月通胀的放缓范围广泛。拆分细项的环比增速,核心服务增速在-0.3%以下的占比在6月升至17%,同时0.3%以上的部分迅速收缩至34%,这一状况在上月的核心商品中就有体现。因此短期来看,7月加息的必要性比较低。

数据公布后,前日沃勒鹰派发言引发的7月加息预期被打消,但受制于地缘政治风险,美债收益率下跌幅度相对有限,长端美债仍维持在高位。近期美伊局势不确定性再起,伊朗方14日称“已不再存在谅解备忘录”,霍尔木兹海峡通航受阻,油价再度上涨至接近6月中旬水平,因此即使6月CPI降温也并未带来收益率的大幅下行。在未来一段时间,地缘风险仍重要的风险因素。

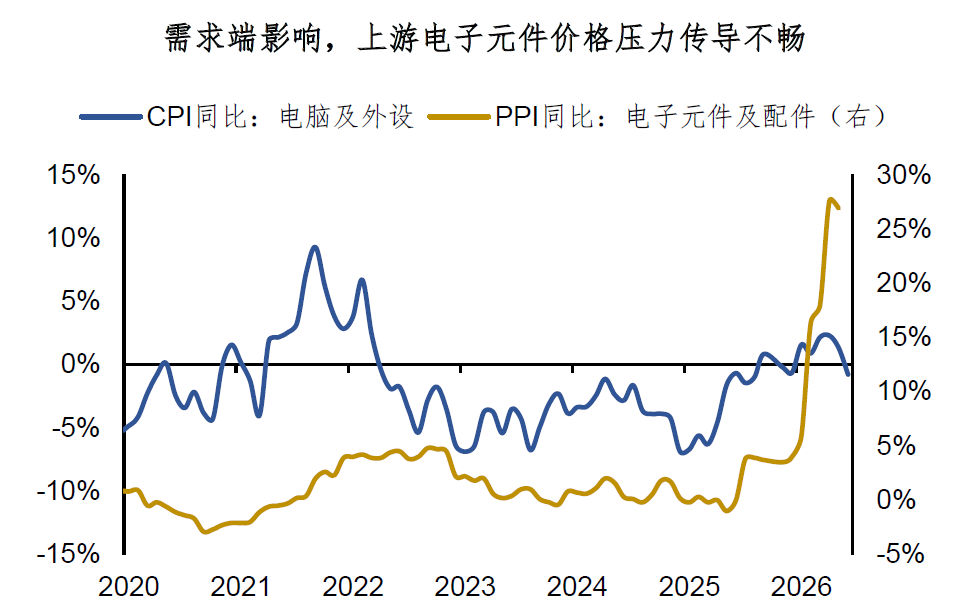

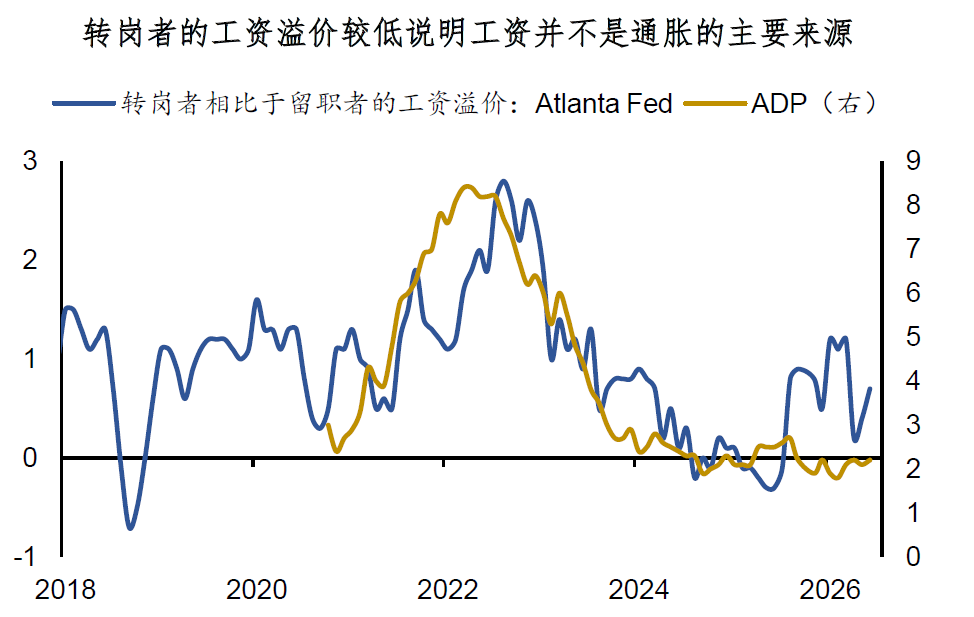

虽然单月数据并不能说明通胀已进入下行趋势,但一些因素说明,通胀压力倾向于可控:1)AI的价格传导似乎受到需求端制约,电脑及外设价格转向下跌;2)工资通胀效应较低,转岗者相比于留职者的工资溢价并不高;3)BEA对PCE部分组成进行方法论变革,野村证券预计该调整将使核心PCE通胀同比下降约20个基点。我们维持对年内维持利率不变的观点。

从联储的策略来看,维持鹰派发言,并以“推进改革小组工作”作为暂不行动的缓冲理由,或构成当前的主要政策基调。周二晚沃什在国会听证会上的表态正是这一思路的体现:一方面强调改革小组的优先性以拖延行动,另一方面明确点出通胀仍是首要关切,以此维系紧缩预期。

AI方面,7月初起科技股高位回调,截至7月15日,韩国KOSPI指数已从前高下跌20%左右,费城半导体指数的调整幅度也在14%左右。这种调整一方面使得联储不急于进行加息,另一方面提示去杠杆的潜在风险,如股市的回调进一步加深,去杠杆加剧,则可能降低对加息风险的定价。

综合来看,联储加息的紧迫性不强,倾向于认为其在年内维持观望。在利率方面,短期在地缘政治风险、联储鹰派姿态影响下,长端利率难下,中期需关注科技股调整可能带来的下行风险。在汇率方面,短期内认为在利差和经济比价优势之下,倾向于认为美元偏强震荡,中长期如遇到科技股深度调整,美元可能表现偏弱。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

专业股票配资实盘BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流

海量资讯、精准解读,尽在新浪财经APP

元股证券-稳健理财馆提示:本文来自互联网,不代表本网站观点。