(来源:渐近投研)中线仓位管理

今天继续针对近期会员社群提问较多的问题进行答疑。

3、美联储今年不降息了?甚至有可能加息?沃什上任后会不会像当年的沃尔克一样推行超级紧缩进而引发股市崩盘?

从中短期角度看,美联储的货币政策是一个主观变量,过多的理论分析没有意义,毕竟我们不是投票的决策者,关键是看美联储的高层自己对经济怎么看,观察两个窗口基本就可得到答案:

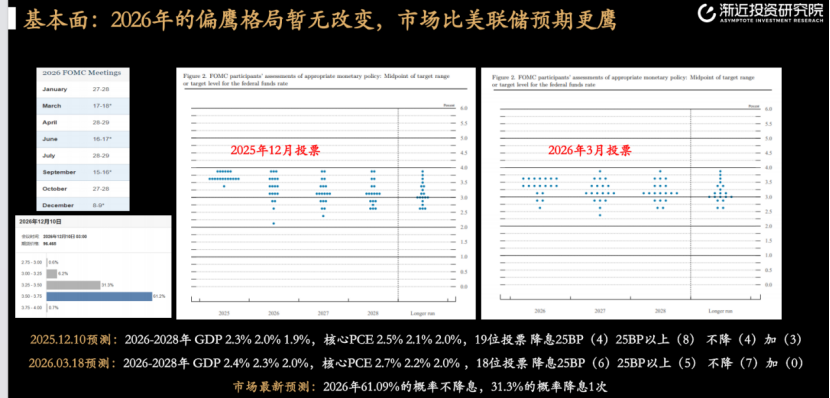

一是美联储官方的“市场沟通”。美联储的预期管理是其最重要的货币政策工具之一,所以每一个对外释放的信号都非常谨慎,也对下一步的政策具有极强的指导意义。其中最权威、最全面的当然就是每次的议息会议(FOMC会议),今年一共8次(分别在1、3、4、6、7、9、10、12月),目前已经结束了3次。其中3月份的季度会议最重要,因为季度会议会详细披露美联储高层对未来经济的预测和政策计划。

我们在上个月的策略会上曾分析过最近一次也就是3月的会议报告:美联储对未来宏观形势的基本预期依然是2026-2028年经济逐步放缓,通胀缓慢回落,预计核心通胀2028年回归到2%的目标水平。但和2025年底的会议相比,对2026和2027年的经济和通胀预测都略有抬升(2026核心PCE上调0.2个pct)。相应的,整体投票也更加鹰派一点,明显有意放缓2026年的降息节奏,去年12月会议有4位支持降息25bp、8位支持降息25bp以上,但今年3月会议有6位支持降息25bp、只有5位支持降息25bp以上。

元股证券:ygzq.hk

元股证券:ygzq.hk 二是利率期货市场的隐含利率。官方的政策窗口虽然最准确,但频率太低了,高频的数据变化随时会改变美联储的预期和政策路径,要跟踪这种变化,也不用天天盯着众多官员的表态咬文嚼字,我们可以直接观察市场综合所有信息后形成的交易结果,那就是利率期货的隐含利率。根据未来隐含利率与当前最新利率之间的差异,可以计算出相应的降息或加息概率。大家也不用自己计算,有很多网站都有统计(国外可以看CME Fed Watch Tool,国内可以看英为财情的美联储利率观测器)。

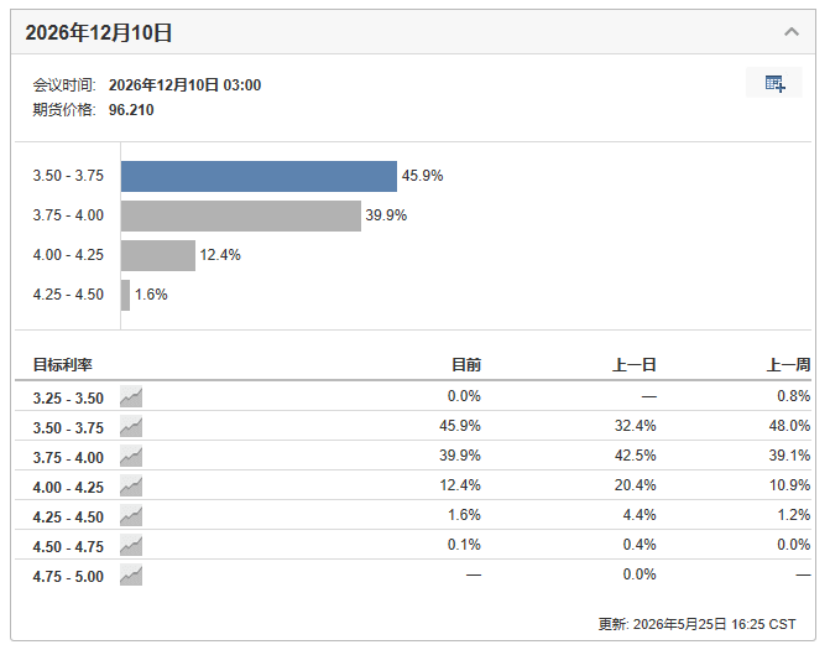

3月的议息会议之后,经济和市场变化巨大,尤其是通胀压力显著增强,所以不仅年内降息预期基本泡汤,市场甚至出现了强烈的加息预期。从5月25日最新的期货市场信号来看,2026年底降息的概率已经降至0,维持利率不变(3.50-3.75%)的概率上升到了45.9%,而加息的概率显著上升到54.1%。

配资炒股

综合来看,今年不用对美联储的降息抱太高预期,核心原因不是沃什的上任,而是客观基本面确实不支持。经济不差、通胀抬头,实在是没有理由大幅降息,不加息就不错了。对A股市场来说,美联储降息预期的落空以及背后的通胀压力的确会对国内的流动性造成一定冲击,掣肘货币宽松,但外部因素影响有限,关键还是看内部。短期来看,国内经济偏弱的背景下流动性整体依然宽松(近期利率再度显著下行),科技行业的景气度也不会受到太多影响,后续市场有风险,但并不是来自美联储,而是内部的科技泡沫透支,目前这个条件也还不具备。

再往中长期视角思考一步,沃什上任会不会重演沃尔克的超级紧缩+超级衰退+超级熊市?近几年还不太可能。这和谁当选没关系,谁当美联储主席都要跟着经济形势走,鸽派的遇上通胀也得紧缩,鹰派的遇上衰退也得宽松。正如之前的内参所讲,从客观基本面来看,未来几年通胀压力很难快速缓解,降息不会太顺利,预计会反反复复折腾很久。但如果没有更多超预期的供给冲击(类似疫情和中东战争的扩大化),也很难重演1970年代那么严重的大滞胀,沃尔克式的超级紧缩暂时还看不到,不用过度担心。

4、咱们近几次策略会一直在提示债券的性价比很低,债市相当于股市的5000点,那是不是意味着持有债券基金有很大的风险?应该如何处理?

首先要明确一个基本概念:债券和股票是两个完全不同的物种,如果单从债券自身的绝对收益来看,债券是一个波动极小、风险极其有限的安全资产。当然,债券也分不同的种类,有两种债券是有可能大幅亏损的:一是低等级的信用债,作为发行主体的企业可能违约暴雷,还不上利息甚至本金都有可能;二是带有股性的可转债,虽然有债性价值做安全垫,但其中的股性价值可能随股市剧烈波动……

会员听课链接(非会员可扫码申请试听)中线仓位管理

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券-稳健理财馆提示:本文来自互联网,不代表本网站观点。